Ссудный процент – это стоимость использования заёмных средств. Самый яркий и распространённый пример – процент по кредиту.

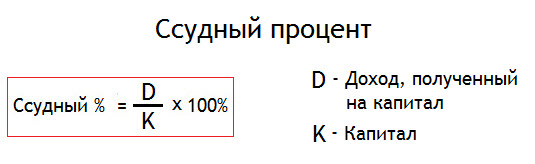

Ссудный процент рассчитывается по следующей формуле:

Классифицируют ссудные проценты по разным признакам:

1) по формам кредита:

• потребительский процент;

• коммерческий;

• банковский;

• государственный;

• по лизингу.

2) по видам кредиторов:

• учётный процент, установленный Центробанком;

• банковский;

• финансово-кредитных учреждений (к примеру, микрофинансовые организации);

• ломбардов и проч.;

3) по срокам предоставления кредита:

• краткосрочные;

• среднесрочные;

• долгосрочные.

4) по методам введения процентных ставок:

• фиксированный;

• плавающий;

• дисконтный;

• базисный.

Размер ссудного процента формируется таким образом, чтобы плата за кредит не превышала прибыль от его использования и покрывала расходы от его предоставления.

Чтобы понять, что такое ссудный процент, нужно рассмотреть факторы, влияющие на его расчет:

- спрос и предложение займов. В рыночной экономике при падении спроса и увеличении (либо неизменности) предложения процент уменьшается и наоборот. Спрос на ссудные средства зависит от цикличности производства, предложение – от наличия в банковской системе денег;

- дефицит госбюджета. За счёт увеличения спроса государства на кредитные средства возрастает стоимость займов;

- размеры инфляции. Её рост приводит к повышению ссудного процента;

- валютные курсы. Чем выше курс валюты, тем ниже процентная ставка;

- денежные сбережения (депозиты) населения. Чем больше средств частных лиц находится в банках, тем меньше ссудный процент;

- регулирование государством денежно-кредитного рынка за счёт учётной ставки, нормы резервирования, увеличения (уменьшения) денежной массы и т.д.;

- фактор риска. Чем выше степень неуверенности в стабильности валют, темпах инфляции и т.д., тем выше ссудный процент;

- движение капиталов между государствами, платёжный баланс и другие.

Таким образом, вопрос о том, что такое ссудный процент, – одновременно и прост, и многогранен.